こんにちは、ナスビーニョの備忘録へようこそ。

これは、しがない銀行員である私が長期運用をしていく様子をリアルタイムで記録していく物語です。

以前は、5月の振り返りをしました。

前回は5月を振り返って気になったニュースを取り上げました。

- バフェット氏の航空株売却

- 雇用統計の大暴落

- パウエル氏の発言による大暴落

- ラッキンコーヒーがナスダック上場廃止

それでは、今回も6月を振り返っていきましょう。

まず初めに、S&P500の値動きから見ていきます。

前半は調子が良く、上昇気味でしたが後半からは上下に振れる形となり、1ヶ月の騰落率としては+1.54%となりました。

今回も以前と同様、私が気になったニュースを取り上げて1ヶ月を振り返っていきたいと思います。

該当の日経記事を貼っているので、そちらを読むだけでも面白いと思います。

1.雇用統計の大幅回復(6/5)

参考記事:米失業率、5月は13%に一転改善 就業者も250万人増

前回の振り返りニュースでも取り上げましたが、やはり今月も大きな話題を呼びました。

このニュースを受けて、S&P500は6月の最高値まで上昇しています。

概要を日経から引用します。

米労働省が5日発表した5月の雇用統計(速報値、季節調整済み)は、失業率が13.3%となり、戦後最悪だった4月(14.7%)から一転して改善した。市場は20%程度の失業率を見込んでいたが、経済活動の一部再開で人材の職場復帰が進んだとみられる。景気動向を敏感に映す非農業部門の就業者数も、前月比250万人増加した。

注目すべきは、

- 非農業部門の雇用者数が前月比250万人増加したこと

- 失業率が予想よりも遥かに良かった

の2つです。

まず1つ目に関しては、新型コロナショックで一時的に解雇状態となっていた人たちが戻ってきたということを示唆しています。

また、非農業部門というのは経済に左右されやすく、この部門の雇用が増えればそれだけ経済が活性化される可能性が大きいということを意味します。

2つ目に関しては、予想との乖離が重要です。株式市場に関しては、前月からの変化も重要ですが、公表される指数の予想との乖離がしばしば重点に置かれます。

例えば、今回の失業率が予想通りであれば、公表前にある程度分かっているわけなので、株価に織り込まれてしまいます。つまり仮に数字が悪くても、予想通りであるにで、株価に影響を与えないともいえるでしょう。

最後に、雇用統計においては、今回取り上げた

- 失業率

- 非農業部門の雇用者数

が注目されるので覚えておいて損はないかと思います。

2.6月FOMCの決定内容(6/10)

6月のFOMCでの内容を日経からの引用で見ていきます。

10日のFOMCでは、短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0~0.25%のまま据え置き、ゼロ金利政策を維持した。3月に再開した量的緩和政策は、購入枠を「必要とされる量」としてきたが、米国債は月800億ドル、住宅ローン担保証券(MBS)も同400億ドルを当面の目安とする。足元では一日あたり40億ドルの米国債を買い入れており、購入ペースの維持を明示した。

重要な点はおそらくこの2つであると思います。

- 2022年末までのゼロ金利政策維持

- 国債の買い入れペースを維持

まず、政策金利を0-0.25%の間に据え置くことを発表しました。こちらは、伝統的金融政策と言われ、中央銀行が金融緩和をする際には今までメインとなっていました。

簡単にメカニズムを説明すると、政策金利を引き下げることで、市中の金利引下げを図ることが出来ます。

そうすると、企業は資金をより借りやすくなり、経済の回復に期待が出来ると言う訳です。

一方で、政策金利は下げるところの限界まで来ているので、これ以上の金融緩和が出来ないという状態にまで陥っています。

そこで新たな金融政策として出てきたのが、量的緩和や信用緩和と呼ばれる非伝統的政策です。

こちらは、金利で調節するのではなく、ダイレクトに市中にお金を供給しようとしたり、リスクがある資産を買入することにより企業に直接お金を供給し、経済を活性化しようなという発想です。

2つ目の国債の買入や住宅ローン担保証券の買入(MBS)がまさにそうです。

最近では、非伝統的金融政策が主流になってきているので、FOMCの内容についてはこれからも注目したいところです。

日経記事内にもあるように現在一番注目されているのは、イールドカーブコントロールの導入であると思います。

イールドカーブコントロールについては用語だけに抑えておきます。

用語①

非伝統的金融政策とは:中央銀行が、金融調節を行うために市中から買い入れる資産の範囲や規模を、従来以上に拡充させる政策。マネタリーベースを拡大して市中に潤沢な資金を供給する量的緩和、CPや社債などのリスク資産を従来の範囲を超えて購入する信用緩和などがある。ーコトバンクー

用語②

イールドカーブコントロールとは:長期金利と短期金利の誘導目標を操作し、イールドカーブを適切な水準に維持すること。ー大和証券ー

3.NYダウの1800ドル安(6/11)

参考:NYダウ1800ドル安 「第2波」懸念、下げ幅史上4番目

続いて、6月で一番大きかった値動きはこの日です。

大きく分けて、2つの原因があったと思います。

- 新型コロナ感染の第2波懸念

- パウエル氏の弱気発言&FOMCの結果

まず、1つ目です。

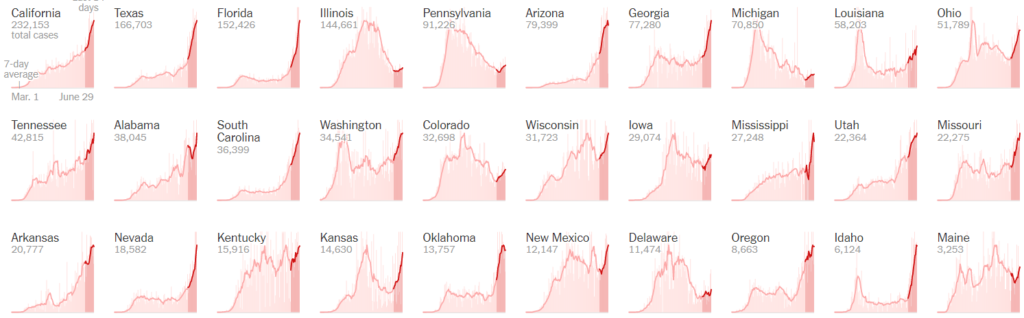

新型コロナ感染者の推移を見ていきます。

ニューヨークタイムズ紙から画像を引用しています。( https://www.nytimes.com/interactive/2020/us/coronavirus-us-cases.html?action=click&pgtype=Article&state=default&module=styln-coronavirus®ion=TOP_BANNER&context=storylines_menu )

7月1日現在のものですが、6月中旬頃から多くの州で、感染者数が上向きになっています。

また、感染者数自体の増加はテスト数の増加によるものもあるのですが、陽性率自体についても上向きになっているとの情報も最近は出ています。

6月後半の下げについてもこうした情報からの、コロナ感染拡大をマーケットが重視したというのがあると思います。

続いて、2つ目のパウエル氏の発言です。

こちらは2つ目のニュース紹介の記事内にもある通り、経済の回復については慎重な発言をしていました。

また、イールドカーブコントロールの導入が期待されていましたが、見送られたので結果的に市場にとっては期待外れとなってしまったのです。

あとがき(しがないファンドのポジション)

しがないファンドの6月のポジションを公開します。

単純リターンは11.2%です。

この画像はju-niというウェブアプリから持ってきています。

https://ju-ni.pocco.net/member/signin

売買は、6月の13日に13株SPXLを買付けました。およそ5万円と少しです。

ちなみに、初めての暴落ルール適用例となりました!!

それでは今回は以上です。