こんにちは、ナスビーニョです。今回は、ナスビーニョが個人的に発表した資料を基にVisaとMaster Cardとの財務状態について書いていきます。

図や資料を使って視覚的に分かりやすいように書いています!サクッと読めるのでぜひ最後まで読んでみてください!

決済サービス業界

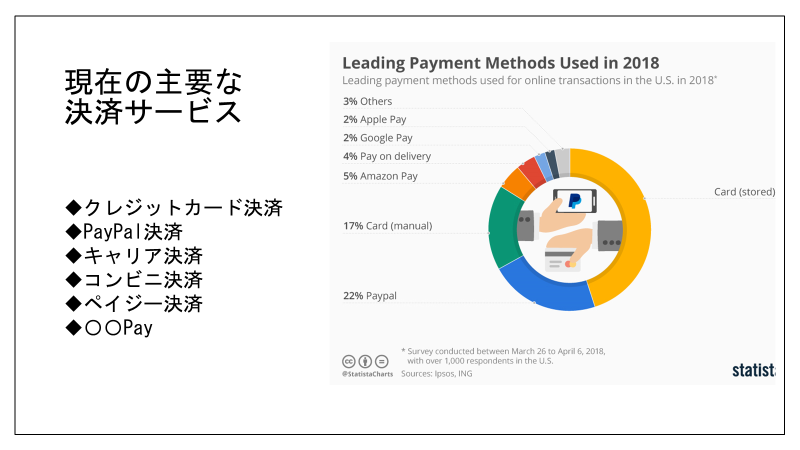

まずは、決済サービス業界の大まかな図を見てましょう。

現在では様々な決済サービスがはこびっていますよね。その中でもクレジットカード決済はやはり盤石です。

2018年年のアメリカにおける主要なオンライン決済手段は

- クレジットカード(すでに登録済みのもの)45%

- Paypal 22%

- Amazon Pay 5%

というようになっています。まさにクレジットカードが圧巻ですね。そういった訳で今回は特にクレジットカードの代名詞であるVisaとMaster Cardを取り上げています。

出典:https://www.statista.com/chart/17072/leading-payment-methods-used-in-us/

今回は、クレジットカードを取り上げましたが、〇〇Payサービスのような決済サービスが今後普及するのか注目ですね。7Payは儚く消えてしまいましたが…。

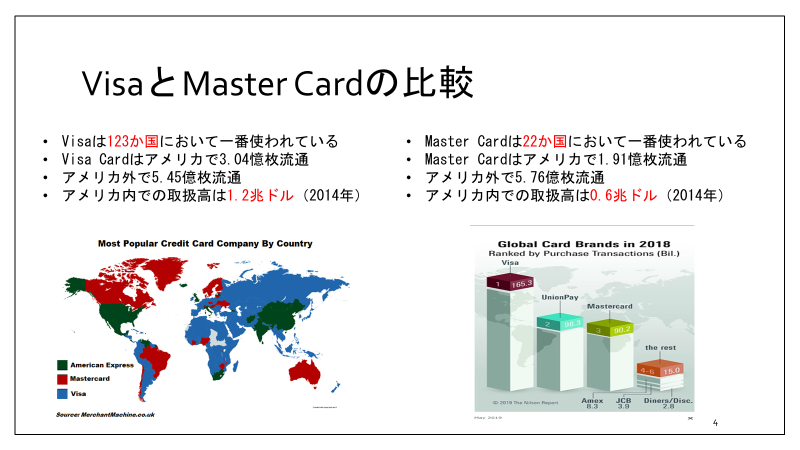

VisaとMaster Cardの概要

Visaはダウ工業平均株価銘柄に選ばれています。

ダウに組み入れられているの無数にある企業の中から30社のみですから、これだけで米国を代表する企業であることがわかります。

そしてその名に恥じず、Visaによる決済額はトップです。(発行枚数に関しては中国のUnion Payが世界一を誇っています)

Master CardについてもS&P500の銘柄です。Visaといつも比べられて可哀そうですが、Visaの一番の競合であるの間違いないでしょう。

VisaとMaster Cardの比較をしてみましょう。

アメリカ内での取扱高をみるとVisaがMaster Cardにダブルスコアをつけています。

また、Visaは123か国で一番使われているようですが、Master Cardはオーストラリア、カナダ、イギリスなどの一部の国にとどまっているようです。

財務分析

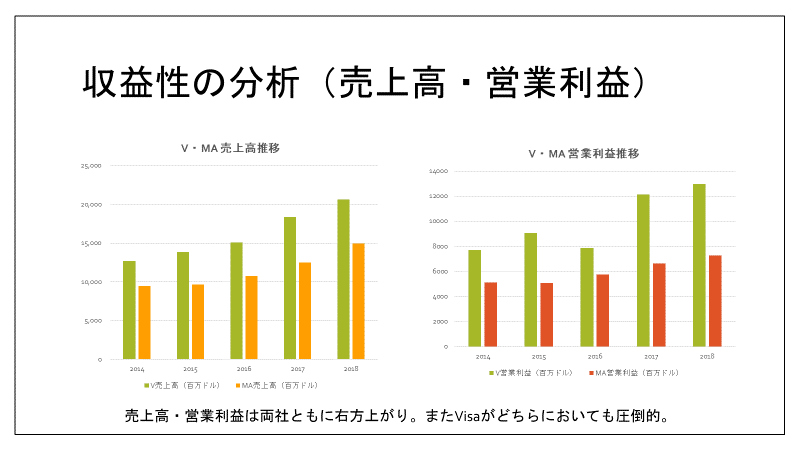

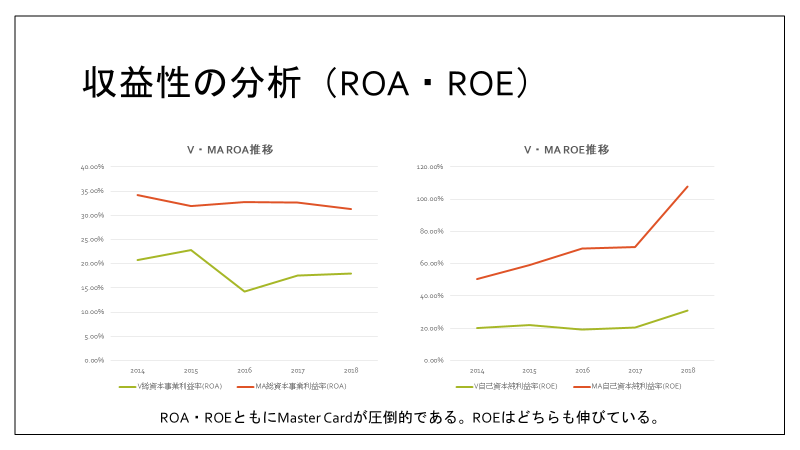

収益性の分析

続いて収益性についての代表的指標である売上高・営業利益・ROE・ROAを見ていきましょう。

売上高・営業利益はVisaが圧倒的です。流石、キャッシュフロー潤沢の王様です(笑)

ROA・ROEについてはMaster Cardが圧倒的なのがわかります。この理由は次のROEの3分解による分析で説明します。

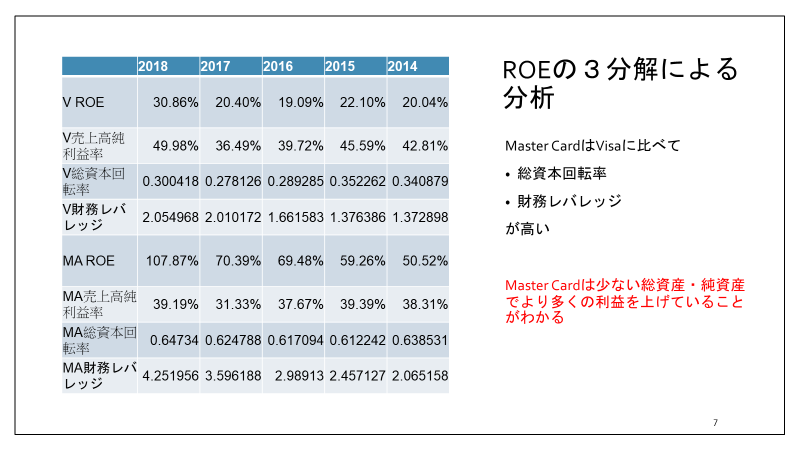

ROEによる3分解の資料を見ると、Master Cardについて次のことがわかります。

- 総資本回転率が高い

- 財務レベレッジが高い

※総資本回転率とは総資産に対して売上がどれだけあるかという指標であり、経営の効率性の指標にも使われます。通常、総資本回転率が高ければ高いほど効率の良い経営が出来ている問うことになります。

※財務レバレッジとは、総資産が自己資本の何倍になっているかを表した指標です。財務レバレッジが高かければ高いほど、負債比率が高いことを表します。

つまり、Master CardについてVisaに比べて少ない総資産・自己資本でより多くの利益を上げていることがわかります。

いわゆる、効率のよい経営が達成できているとみることもできるかもしれませんね。

ただ、財務レバレッジが高いということは負債の割合が大きいということであるので安全性に問題が出てくる可能性があります。

それでは、次に安全性についてみていきます。

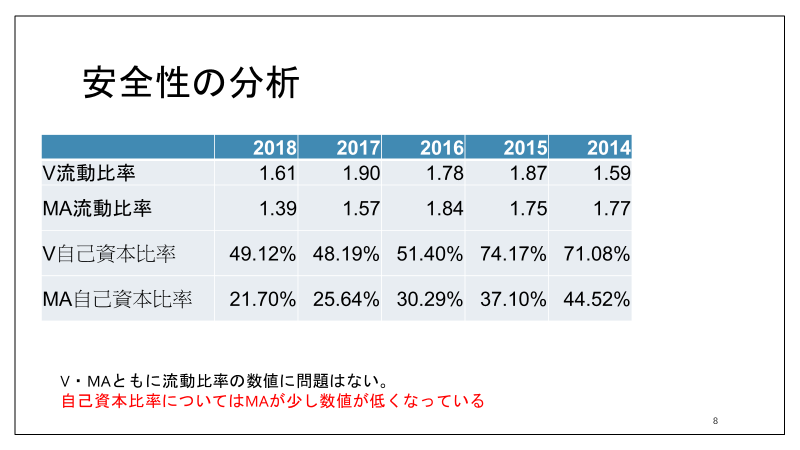

安全性の分析

ここでは流動比率と自己資本比率を取り上げています。

流動比率は1年以内に支払わないといけない負債を1年以内に現金化できる資産を割った指標です。

安全性を保つには1.5以上が必要と言われています。2.0以上あると優良企業といえます。

VisaとMaster Cardともに1.5を上回っているので問題ないと言えるでしょう。

次に、自己資本比率を見ていきましょう。

自己資本比率は自己資本÷総資産として計算されます。安全性に関して言えば、自己資本比率が高ければ高いほど良いこととなります。

自己資本比率に関しては、先ほどの財務レバレッジでも触れましたがMaster Cardのほうが少し数値が低くなっています。

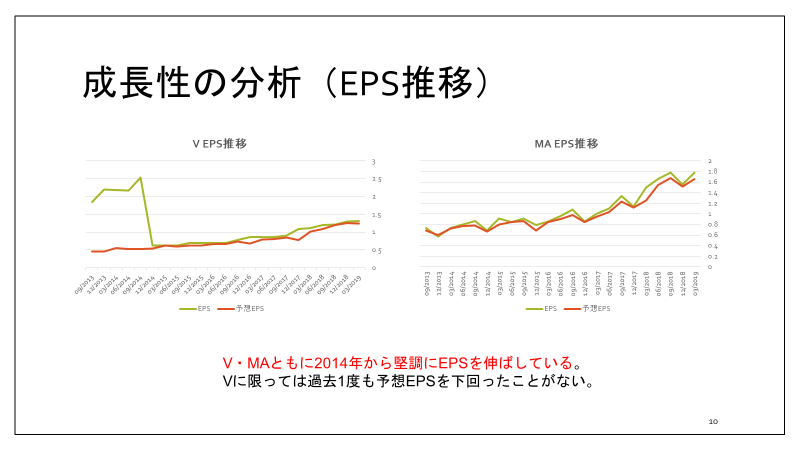

成長性の分析

次に成長性に関する指標を見ていきます。ここでは1株当たり純利益EPSの推移を見ていきます。

V・MAとともにEPSが伸びているのがわかります。これは企業が成長し続けているとともに、クレジットカード市場についても伸びていることが推測できます。

それにしても、Vに関しては予想EPSを下回ったことがないのはかなりすごいですね(笑)

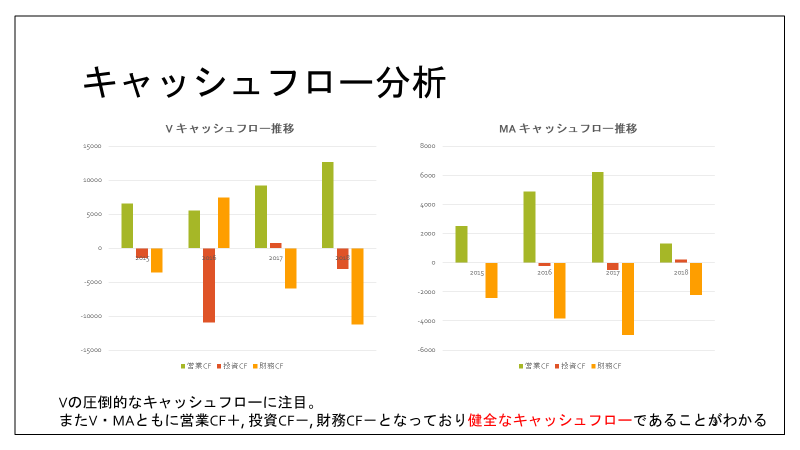

キャッシュフローの分析

続いてキャッシュフローについて見ていきます。

Visa・Master Cardともに営業CF+、投資CF-、財務ーとなっていて健全なキャッシュフローとなっています。質の良い利益を上げていることがここからも分かりますね!

※営業CFは営業活動からの現金の動きです。これが+でないと本業で儲けていないということなので致命傷です。

※投資CFは通常マイナスになります(資産を購入しているから)。プラスになっている場合は、資産の売却が考えられますが、身仕舞なども考えられるのでその場合は注意です。

※財務CFはプラスなら資金調達、マイナスならば資金返済・株主還元をしていることを意味します。

まとめ・あとがき

簡潔にVisaとMaster Cardのまとめをします。

- Visaは莫大な売上を上げ、潤沢なキャッシュフローを持っています。

- またそのキャッシュをもとでに新たな決済技術の研究・開発などをすることが出来るでしょう。

- Master Cardについては効率的な経営が出来ています。

- しかしレバレッジをかけすぎるとリスクも高くなるのでそこには注意したいところです。

最後にあとがきです。

いやー、ここまで書いてあれですけどVisaとMaster Cardが優良企業なんて誰でも知ってるんですよ...

ナスビーニョなんて100年前から知ってますからね(Visaの創業は1958年でしたwww)

それよりも、いつ買えばいいんですか!!!!(教えてGOOGLE先生!!!)

最後にVisaとMaster Cardの株価を張って終わりにします。

読んでいただきありがとうございました。

米国株村参加しました。

![]()

にほんブログ村